Ristrutturazione edilizia ed ecoincentivi al 50% - Bonus Casa

Il Bonus Casa permette di detrarre dall'IRPEF parte delle spese sostenute per ristrutturare abitazioni e parti comuni di edifici residenziali.

Per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2021 è possibile usufruire di una detrazione del 50% su un limite massimo di 96.000 € per ciascuna unità immobiliare. La detrazione viene ripartita in dieci quote annuali di pari importo, nell’anno in cui è sostenuta la spesa e in quelli successivi.

Cessione del credito e opzione per il contributo sotto forma di sconto

In applicazione del Decreto Rilancio, i soggetti che negli anni 2020 e 2021 sostengono spese per gli interventi di ristrutturazione edilizia possono optare, in luogo dell’utilizzo diretto della detrazione spettante, alternativamente:

- per un contributo, sotto forma di sconto sul corrispettivo dovuto, fino a un importo massimo pari al corrispettivo stesso, anticipato dai fornitori che hanno effettuato gli interventi e da questi ultimi recuperato sotto forma di credito d’imposta, di importo pari alla detrazione spettante, con facoltà di successiva cessione del credito ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari

- per la cessione di un credito d’imposta di pari ammontare, con facoltà di successiva cessione ad altri soggetti, compresi gli istituti di credito e gli altri intermediari finanziari.

Quali tipologie di lavoro possono usufruire dell’agevolazione?

Tra i principali interventi che rientrano nella detrazione è possibile individuare:

- Interventi effettuati su tutte le parti comuni di edifici residenziali.

- Interventi effettuati su singole unità immobiliari residenziali.

- Manutenzione ordinaria su parti comuni di edifici residenziali.

- Interventi necessari al ripristino di un immobile danneggiato da calamità naturali.

- Interventi effettuati al fine di ottenere risparmio energetico: hanno la priorità le installazioni di impianti fotovoltaici, basati sull’impiego di fonti rinnovabili di energia.

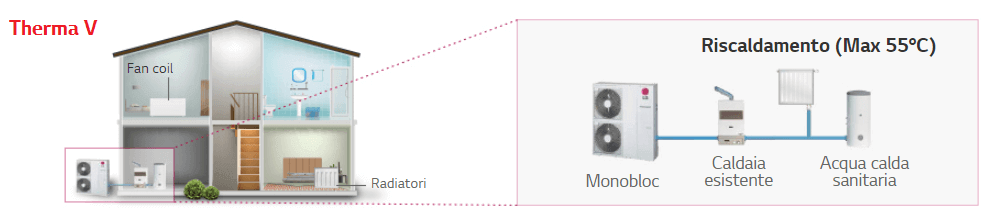

Installazione di pompa di calore Therma V in sostituzione di un impianto esistente.

Quando è possibile richiedere l’agevolazione?

È possibile usufruire dell’agevolazione per le spese sostenute nell’anno secondo criterio di cassa, suddividendo l’importo tra tutti i soggetti che hanno sostenuto la spesa e che quindi hanno diritto alla detrazione.

Chi può usufruire della detrazione?

L’agevolazione è rivolta unicamente a persone fisiche, in particolare a tutti contribuenti assoggettati ad IRPEF, residenti o meno nel territorio italiano. Possono godere di tale diritto non solo i titolari di diritti reali di godimento sugli immobili, ma anche coloro che sostengono le relative spese (es.: proprietari o nudi proprietari; locatari; imprenditori individuali; soci di cooperative; etc..).

Quali sono gli adempimenti burocratici necessari per ottenere l’agevolazione?

Nel corso degli anni le procedure da portare a termine per ottenere la detrazione sono state semplificate e ridotte: è sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, nel caso in cui I lavori siano effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo. Occorre inoltre essere in possesso di documenti quali la comunicazione all’ASL, fatture, ricevute attestanti le spese di ristrutturazione effettuate e documenti specifici elencati nella guida di riferimento. In data 21 novembre 2018, è stato introdotto l’obbligo di trasmettere all’Enea le informazioni sui lavori effettuati, analogamente a quanto già previsto per la riqualificazione energetica degli edifici. L’invio della documentazione all’Enea va effettuato attraverso il sito https://detrazionifiscali.enea.it/ , entro 90 giorni a partire dalla data di ultimazione dei lavori o del collaudo.

Come effettuare il pagamento?

È necessario che i bonifici siano effettuati dalla medesima persona fisica a cui sono intenstate le fatture, la stessa che quindi beneficerà della detrazione. Dal bonifico devono risultare il codice fiscale del soggetto pagante e del beneficiario del pagamento, del quale, in alternativa, può essere indicata la partita IVA. È contemplata poi la possibilità di effettuare le spese mediante finanziamento.

È possibile usufruire dell’agevolazione se la ristrutturazione riguarda unicamente l’impianto di climatizzazione?

Sì, la detrazione vale per le installazioni di pompe di calore nel caso in cui si consegua un risparmio energetico. Il climatizzatore però deve poter essere utilizzato anche per il riscaldamento nella stagione invernale: deve costituire integrazione o sostituzione dell’impianto già esistente, altrimenti non è possibile accettare la spesa per ottenere l’incentivo.

Esistono altre spese che possono godere della detrazione?

È possibile ottenere una detrazione per spese di manutenzione ordinaria e straordinaria, per misure di ristrutturazione antisismiche (che prevedono percentuali detrazione diverse) e per l’acquisto di mobili e grandi elettrodomestici nuovi, purchè quest’ultimi non siano di classe inferiore alla A+ (A per i forni) e prevedano l’etichetta energetica. La normativa prescriveva che nel caso di acquisto di mobile, le spese dovevano essere sostenute tra il 6 giugno 2013 il 31 dicembre 2017, tuttavia è stata ammessa una proroga per un anno per detrazione del 50% con un tetto massimo di 10000 euro per unità immobiliare. Per maggiori informazioni relative alle specifiche della manutenzione e agli importi detraibili è possibile consultare la guida di riferimento.